摘要:社交賽道向來藏著意外。

社交賽道向來藏著意外。

社交賽道向來藏著意外。 有人為高端婚戀機構的“紅娘服務”豪擲10萬,轉頭卻在相親局上冷場半小時;有人在顏值匹配App里反復滑動卻難覓共鳴,聊過的對象卻連名字都記不住。而今天,誰也沒想到,被很多人唱衰為“匿名社交情緒價值收割機”的Soul,竟然在經歷三年連續虧損、三次IPO折戟后,于2025年底再次高調遞表,帶騰訊49.9%的持股背書、正式向港交所遞交招股書,試圖在微信筑起的社交城墻外,敲開情緒經濟的資本化大門。 更耐人尋味的是,撐起這門生意的,是3.9億注冊用戶里那些不敢在朋友圈發情緒、卻愿意為虛擬禮物買單的年輕人。 這背后,既有一位80后女掌門的逆襲,也藏著社交創業的魔幻與現實。 一 Soul故事的起點,充滿戲劇性。 創始人張璐,是一個“怕朋友圈”的80后女生,中山大學畢業后,先后任職于尼爾森和咨詢公司Innext。職業光鮮的她,卻因一次簡單的社交困境萌生創業念頭:朋友圈太熟,發什么都要顧及他人眼光;微博太吵,幾乎沒人會認真回應陌生人的情緒。越想表達越說不出口,越想被理解越難找到窗口。 這種夾在“想說”與“不敢說”之間的心理落差,是一代年輕人共同的狀態。而她只是比大多數人更早意識到,這不是個人問題,是一整個時代的情緒缺口。社交賽道里,最容易誕生爆款的往往不是技術高手,而是對人性足夠敏感的人。張璐不是算法天才,也不是連續創業明星,但她對年輕人的情緒狀態有著一種近乎本能的捕捉。 彼時的社交賽道已是紅海,微信壟斷熟人社交,陌陌、探探聚焦顏值匹配,張璐卻堅信“靈魂共鳴”是未被滿足的剛需。她毅然辭去高薪職位,從“一個人、一張產品原型圖”起步,找外包團隊開發Demo,于是一個匿名社交App的雛形就此誕生。 2016年,Soul正式上線,定位為“無壓力傾訴”平臺。用戶無需展示真實姓名、外貌或社會標簽,注冊后打造虛擬形象,完成MBTI測試,選擇“引力簽”標簽,系統便會推薦“靈魂匹配”的對象。那時候,它并不是為了賺錢,而是為了“讓天下沒有孤獨的人”。不少早期用戶就是沖著這個故事來的。 當Soul用戶增長曲線第一次明顯拉升時,資本幾乎是秒懂。騰訊在大手筆入局,一舉持股49.9%,成為最大機構股東,此外還有包括米哈游、晨興資本、元生資本、五源資本等機構投資者也參與其中。 要知道,這在社交領域極為罕見。因為騰訊本身就是社交巨頭,但它依然把賭注壓在了這家“小而敏感”的情緒平臺上。投資人非常清楚,這種“非功能性的需求”,一旦形成習慣,黏度會比工具類產品更高。而且虛擬身份、虛擬禮物、場景化社交,本身就具備超強商業化屬性,能把用戶的“表達動力”直接轉化為“付費意愿”。 當初幾乎沒人想到,這樣一個“虛擬身份+匿名社交+靈魂共鳴”的小實驗,會被資本盯上。隨著越來越多年輕人注冊Soul,它開始變現。 二 表面看是陌生人社交,內核卻是“情緒價值”生意。 如果說張璐的初心是“解決孤獨”,那Soul能活下來并盈利,靠的是把“孤獨”變成了可量化的“情緒消費”。 Soul的商業模式,很早就被外界總結為“虛擬禮物+會員+情緒價值+高頻付費”。用戶從最初的匿名聊心,到后來通過Avatar裝扮、虛擬禮物、會員特權獲取社交貨幣,每一步都是讓人愿意掏錢。 甚至可以說從注冊開始,Soul就鋪設好付費路徑:發型、臉型、五官、服飾等形象定制項目大多收費,僅少量免費;頭像、主頁裝扮、主題皮膚等也明碼標價。 光靠“賣裝扮”還不夠,真正讓Soul盈利的關鍵,是AI把“情緒消費”的效率拉滿了。 張璐很早就布局的“靈犀推薦系統”,能精準匹配興趣,讓用戶“聊得下去”;2023年上線的Soul X大模型,更是把“社恐痛點”變成了商機。2020到2022年,Soul三年累計虧了15億元,當時所有人都覺得它要涼;但2023年突然扭虧,賺了3.61億,2024年穩賺3.37億,2025年前8個月就進賬2.86億。 更聰明的還是Soul會“借力”,騰訊的49.9%持股是塊金字招牌,但騰訊不參與日常運營。這意味著Soul既能用微信支付收款、靠騰訊渠道獲客,又不用跟微信搶熟人社交市場。2024年,Soul的廣告收入漲了64%,其中不少是騰訊生態的流量加持。 這種“背靠大樹又獨立生長”的狀態,讓它在社交賽道里活得格外滋潤。 過去幾年,Soul 在用戶端構建的熟人之外的“情緒出口”確實抓住了一代年輕人的漂浮狀態,虛擬形象、匿名表達、興趣房間,讓情緒流動得更輕,也更容易沉淀成用戶時長。但一旦用戶留存開始依賴“陪伴”“共鳴”“氛圍”,商業化就不可避免地落在最敏感的位置,當用戶來尋求共鳴,平臺卻要想著怎么把這些情緒變現,這種結構性矛盾一直潛伏在底層。 三 靠“情緒”賺錢的生意,也終究要面對情緒之外的現實難題。 Soul的商業模式,說到底,是把年輕人的孤獨、焦慮、社交尷尬、情緒出口轉化為一串串虛擬禮物、會員訂閱與AI陪伴。2025年前八個月,其“情緒價值服務”就貢獻了約90.8%的總收入。由此可見,即使付費滲透率不高,也能在龐大用戶基數下積累出可觀現金流。“孤獨有價,陪伴付費”這或許是這個時代最直白的情感經濟學。 靠情緒驅動的生意,在高速增長階段看似輕盈,但在商業化、監管、成本和增長瓶頸面前,總有要交的“現實賬單”。 事實上,這已是它第四次沖擊IPO。前三次嘗試,均未成功。2021年,Soul遞交美股IPO申請,甚至完成定價流程,但突然宣布主動暫停;未能赴美上市后,Soul 轉向港股,卻在2022年6月和2023年4月的兩次申請中,因為“招股書失效”而折戟。 表面上,Soul 這次沖擊上市底氣十足:連續盈利、背靠騰訊,Z 世代用戶占比高達 78.7%。但光鮮背后暗藏風險,最醒目的就是那124億元的“可贖回股份及贖回義務金融負債”。簡單來說,這是當年融資時簽下的對賭協議,如果這次上市再告吹,Soul 就得把本金和利息一起返還給投資人。這筆負債像塊壓在賬面上的大石頭,不僅蠶食利潤,也讓公司未來的戰略彈性大打折扣。 畢竟,情緒不是剛需,也不是穩定需求。年輕人的興趣、情緒、社交偏好、支付意愿變化快,今天流行匿名表達、虛擬陪伴、虛擬禮物,明天可能變成更講究隱私、安全或現實社交。 何況,Soul的用戶增長已經出現疲態。2025年8月月活為2800萬,相比2022 年的2940萬下滑了約5%,而2021年的月活曾高達3160萬。這說明平臺核心用戶群已經觸頂,增長壓力明顯。 匿名社交和虛擬禮物雖能帶來短期付費,但過度依賴單一收入模式,一旦流行趨勢、社交習慣或監管環境發生變化,現金流和利潤都會受到沖擊。更別說匿名社交天然存在的內容風險,“情緒生意”往往依賴匿名性、私密性來放大用戶的情感釋放,但這也為“軟色情”“殺豬盤”等亂象提供了溫床,Soul在投訴平臺的相關投訴已超5600條。 監管趨嚴時,平臺必須增加投入,提升內容合規、用戶保護和風控機制,成本急劇上升,這些都是數字表面看不到的壓力。一旦再出現重大合規問題,不僅IPO進程會受阻,甚至可能面臨再次下架的風險。 雖然近年來實現盈利,但未來如果持續高強度投入,例如加強內容審核、訓練 AI 模型、擴大市場推廣、獲取新用戶和提升用戶留存,這些支出將繼續侵蝕利潤,擠壓盈利空間,讓財務表現面臨新的考驗。 情緒可以撬動商業,但情緒不是護城河;流量可以變現,但流量不是穩定現金流。 當資本重注押下,純粹的“靈魂社交”已成往事,Soul的第四次IPO沖刺,不僅是公司的上市闖關,更是對這套“情感變現”模型的大考。資本已經投票,現在輪到市場給出答案了。

2023年,雙十一購物時代的第15年。從誕生于大學生文化的“光棍節”,到被電商造節賦予消費意義成為大...

2023-11-14

2023-11-14

當西寧7606 平方公里高原實現低空“一網統飛”,當在長江上行駛的船舶也能收到空中外賣 —— 低空經...

2025-10-28

從良渚玉琮的神人獸面,到蘇繡針尖的山水花鳥,再到瑯琊古港的漕運千帆,沿著這條深邃的文明古道一路向北,...

2025-10-28

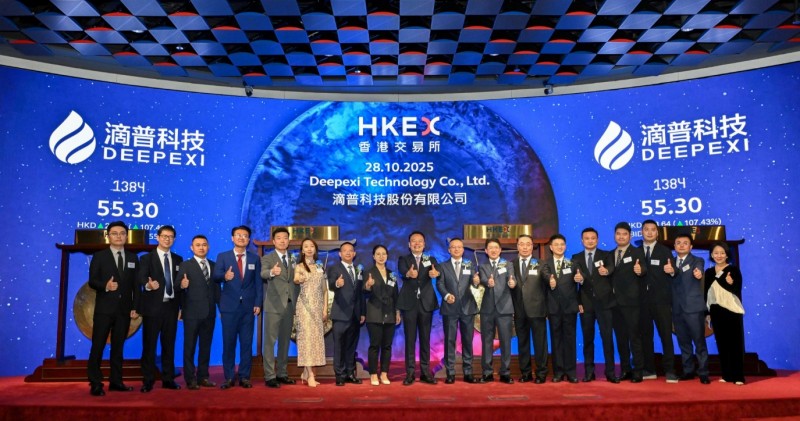

據香港百惠金控信息顯示,滴普科技(1384.HK)成為新晉 “企業級大模型 AI 應用第一股” 。

2025-10-28

CPT Markets在2025年香港iFX Expo現場,憑借各項活動和優越的金融產品以及卓越的服...

2025-10-28

投資家網(www.hbzbj.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.hbzbj.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺