摘要:受美聯(lián)儲加息“靴子落地”以及金融委給市場開出“定心丸”等利好因素影響,昨晚中概股普遍大漲。

受美聯(lián)儲加息“靴子落地”以及金融委給市場開出“定心丸”等利好因素影響,昨晚中概股普遍大漲。其中,樂信漲幅超30.39%,在268只中概股中,漲幅排在第45位。

要說樂信股價(jià)漲幅居前,我覺得公司財(cái)報(bào)起到了很大作用。透過財(cái)報(bào),我們也能看到樂信有幾個(gè)方面做得不錯(cuò):

一是,業(yè)績穩(wěn)健增長并創(chuàng)新高。2021年,公司全年促成借款額2138億元同比增長21%;調(diào)整后息稅前利潤30億,同比增長195.6%。兩者均創(chuàng)歷史新高。

二是,風(fēng)險(xiǎn)指標(biāo)仍然穩(wěn)定在低位。受上游流動性減少以及宏觀經(jīng)濟(jì)影響,行業(yè)近期債務(wù)風(fēng)險(xiǎn)上升。在行業(yè)逾期率普遍環(huán)比上升0.2至0.4個(gè)百分點(diǎn)的情況下,公司僅環(huán)比上升0.07個(gè)百分點(diǎn)。

三是,公司業(yè)務(wù)取得了更高質(zhì)量的發(fā)展。一方面,公司信貸結(jié)構(gòu)優(yōu)化,年化利率低于24%貸款占比已從年初的37.4%提升到60%。另一方面,公司通過優(yōu)化管理流程,實(shí)現(xiàn)了業(yè)務(wù)效率提升。

考慮到最近外部環(huán)境充滿不確定性,扎實(shí)的業(yè)績表現(xiàn),也使公司在應(yīng)對新一輪行業(yè)變化時(shí)有了更多底氣。下面,我就以財(cái)報(bào)出發(fā),詳細(xì)闡述樂信發(fā)展策略的轉(zhuǎn)變、行業(yè)即將到來的變化以及樂信在行業(yè)變化中的調(diào)整與機(jī)遇。

01穩(wěn)增長、提效率,樂信實(shí)現(xiàn)高質(zhì)量增長

先說結(jié)論:樂信正實(shí)現(xiàn)由高速度增長到高質(zhì)量發(fā)展的轉(zhuǎn)變。一個(gè)重要的體現(xiàn)是,公司在維持各項(xiàng)經(jīng)營指標(biāo)穩(wěn)定增長的同時(shí),主動進(jìn)行了信貸結(jié)構(gòu)調(diào)整以及提高了業(yè)務(wù)效率。

透過財(cái)報(bào)不難發(fā)現(xiàn),公司各項(xiàng)經(jīng)營指標(biāo)都維持了穩(wěn)健增長,2021年信貸規(guī)模實(shí)現(xiàn)2138億,同比增長21%;注冊用戶達(dá)到1.65億,同比增長40%,連續(xù)10個(gè)季度增長超千萬。

考慮到2021年四季度開始,銀行季節(jié)性收緊貸款,造成上游資金流動性減少,再疊加24%定價(jià)上限的影響,行業(yè)風(fēng)險(xiǎn)普遍抬升,所以樂信四季度營收和利潤同比有所下降。但從經(jīng)營上看,這是主動控制規(guī)模、管理風(fēng)險(xiǎn)的結(jié)果,確保增長出來的是價(jià)值而不是風(fēng)險(xiǎn),我認(rèn)為是更穩(wěn)健的經(jīng)營選擇。

雖然有外部環(huán)境的考驗(yàn),但四季度樂信信貸、用戶規(guī)模仍保持增長,一定程度上說明樂信和中小平臺的差距正在進(jìn)一步拉大。更重要的是,公司年化利率低于24%的信貸規(guī)模占比已經(jīng)從2021年Q1的37.4%提升至2021年Q4的60%,結(jié)構(gòu)調(diào)整成效明顯。

在低利率結(jié)構(gòu)下,公司能夠獲得更優(yōu)質(zhì)的客群,優(yōu)質(zhì)客群又能為公司帶來更低的資金成本,最終使公司實(shí)現(xiàn)客群質(zhì)量和資金成本的優(yōu)化。

在信貸結(jié)構(gòu)優(yōu)化的同時(shí),樂信業(yè)務(wù)效率有所提升。反映在業(yè)績上,雖然公司營收出現(xiàn)下滑,但公司全年調(diào)整后息稅前利潤30億,同比增長195.6%,為公司成立以來最好利潤表現(xiàn)。在我看來,公司凈利潤提升得益于兩點(diǎn):

首先,得益于公司運(yùn)營效率提升。按照管理層的說法,公司平臺管理費(fèi)用同比下降5.8%。運(yùn)營效率提升則是得益于管理流程的優(yōu)化。簡單來說,公司打通了各個(gè)運(yùn)營環(huán)節(jié),將各環(huán)節(jié)運(yùn)營數(shù)據(jù)標(biāo)準(zhǔn)化,從而提升了業(yè)務(wù)效率。

再者,公司撥備金額減少也是利潤保持增長的重要原因。財(cái)報(bào)顯示,2021年,公司擔(dān)保或有負(fù)債信用損失準(zhǔn)備同比減少78%。撥備減少的原因在于,公司正向無風(fēng)險(xiǎn)的輕資本模式發(fā)力,在該模式下,公司不兜底壞賬,自然會降低撥備。

總的來說,通過調(diào)整信貸結(jié)構(gòu)、提高業(yè)務(wù)效率,樂信正逐漸轉(zhuǎn)向較高質(zhì)量的發(fā)展。這也為它迎接行業(yè)新一輪變化打下了較好的財(cái)務(wù)基礎(chǔ)。

02短期挑戰(zhàn):信貸風(fēng)險(xiǎn)上升,無礙行業(yè)長期發(fā)展

了解行業(yè)的投資人應(yīng)該都知道,自從去年下半年以來,金融科技行業(yè)面臨著信貸風(fēng)險(xiǎn)上升的挑戰(zhàn)。

行業(yè)信貸風(fēng)險(xiǎn)也不難理解,一方面,借款利率逐步壓低到24%的趨勢下,部分借款人被取消信貸資格,導(dǎo)致流動性下降進(jìn)而影響了還款能力。另一方面,宏觀經(jīng)濟(jì)下行,也對用戶收入產(chǎn)生了負(fù)面影響。

目前來看,行業(yè)內(nèi)企業(yè)整體信貸風(fēng)險(xiǎn)都有所提升,但行業(yè)信貸風(fēng)險(xiǎn)上升的過程中,樂信的風(fēng)險(xiǎn)指標(biāo)還是穩(wěn)定在低位。在行業(yè)90天逾期率普遍上升0.2至0.4個(gè)百分點(diǎn)的情況下,但樂信僅環(huán)比上升了0.07個(gè)百分點(diǎn)。這在我看來,有兩個(gè)原因。

一是,公司降低了長尾客戶服務(wù)占比,發(fā)力存量客戶經(jīng)營。這在樂信的用戶數(shù)據(jù)上也有反映,四季度,公司注冊用戶同比增長了40%,而借款用戶同比下降23.8%。

這兩個(gè)數(shù)據(jù)的一增一減說明,主動申請向樂信申請借款的用戶更多了,但樂信的放款策略反而更謹(jǐn)慎了-公司淘汰了一批資質(zhì)不佳的客戶,更專注的為資質(zhì)較好的新用戶以及之前的存量用戶進(jìn)行服務(wù)。而專注向高資質(zhì)用戶服務(wù),自然有利于信貸表現(xiàn)的提升。

二是,公司上線了新的風(fēng)控模型。簡單來說,24%的定價(jià)上限改變了用戶行為,公司針對這一現(xiàn)象對風(fēng)險(xiǎn)模型進(jìn)行了調(diào)整。四季度,樂信與主流數(shù)據(jù)廠商開展基于聯(lián)邦學(xué)習(xí)的聯(lián)合建模,為模型帶來15%-20%增益,在反欺詐高風(fēng)險(xiǎn)攔截等場景上效果有了一定程度的提升。

雖然信貸風(fēng)險(xiǎn)上升短期內(nèi)對行業(yè)造成了一定的負(fù)面影響。但如果把視線拉長一點(diǎn),我覺得信貸風(fēng)險(xiǎn)上升對樂信、360數(shù)科等企業(yè)是有一定積極作用的。

一個(gè)邏輯便是市占率的提升。行業(yè)整體信貸風(fēng)險(xiǎn)上升的情況下,部分抗風(fēng)險(xiǎn)能力差的中小企業(yè)將被市場出清,進(jìn)而有利于市場集中度的提升。

而被市場留下來的企業(yè),在應(yīng)對信貸風(fēng)險(xiǎn)上升時(shí),也會有意識地降低風(fēng)險(xiǎn)敞口,減少高風(fēng)險(xiǎn)用戶貸款,加大對優(yōu)質(zhì)客戶的服務(wù),從而實(shí)現(xiàn)資產(chǎn)質(zhì)量升級。樂信就表現(xiàn)出了這個(gè)特點(diǎn),正如我上文提到的,公司降低了長尾客戶占比,加大了對優(yōu)質(zhì)客戶服務(wù)。相應(yīng)的,公司新獲取的用戶,資產(chǎn)質(zhì)量有了明顯提升,其新增借款FPD30連續(xù)18個(gè)月低于1%。

總體而言,短期內(nèi),信貸風(fēng)險(xiǎn)上升對企業(yè)固然有影響,但判斷企業(yè)的未來發(fā)展,還要從更長維度來觀察。長期來看,行業(yè)變化也給樂信、360數(shù)科、信也科技等企業(yè)帶來了一定的發(fā)展機(jī)遇。

03長期機(jī)遇:需求釋放、結(jié)構(gòu)調(diào)整,企業(yè)尋找更多增長點(diǎn)

企業(yè)的發(fā)展前景很大程度上還是由行業(yè)的發(fā)展趨勢決定。對于金融科技行業(yè)來說,行業(yè)仍具有較大的業(yè)務(wù)發(fā)展空間。

一方面,政策已經(jīng)明確通過拉動消費(fèi)實(shí)現(xiàn)經(jīng)濟(jì)增長,而消費(fèi)金融正是促進(jìn)消費(fèi)的重要手段之一,金融科技企業(yè)有望受益。另一方面,中長期來看,消費(fèi)金融需求仍是剛需,市場規(guī)模達(dá)到6萬億。

與此同時(shí),行業(yè)面臨著結(jié)構(gòu)性調(diào)整。信用卡正面臨整改,取現(xiàn)額度、控制發(fā)卡數(shù)量的限制將導(dǎo)致信用卡發(fā)卡量和余額增速放緩,金融科技公司有機(jī)會享受到信用卡整改過程中的紅利。此外,像螞蟻等頭部平臺的溢出效應(yīng),也會讓部分腰部平臺吃到更多紅利。

在這樣的結(jié)構(gòu)調(diào)整下,信用卡和頭部平臺溢出的客戶將流向腰部平臺。而腰部平臺中,樂信在獲客方面有著明顯優(yōu)勢:

樂信新消費(fèi)戰(zhàn)略的布局,將線上線下消費(fèi)場景與用戶需求相連接,能夠使公司依托消費(fèi)場景實(shí)現(xiàn)自生引流。此外,隨著行業(yè)線上獲客成本提升,線下地推已經(jīng)成為重要獲客渠道,相比行業(yè)普遍以線上營銷起家不同,樂信成立之初側(cè)重地推,這使公司較行業(yè)具備地推獲客的經(jīng)驗(yàn)優(yōu)勢。

在新消費(fèi)戰(zhàn)略之下,公司提出了“1+2”的業(yè)務(wù)布局,即圍繞消費(fèi)金融核心業(yè)務(wù),打造科技零售、金融數(shù)科兩個(gè)新增長極。

其中,科技零售是由公司整合場景驅(qū)動的業(yè)務(wù)升級而來,主要以先享后付平臺“買吖”為主,公司也提到未來將在場景消費(fèi)端進(jìn)行更多業(yè)務(wù)探索。而在金融數(shù)科方面,公司將更多進(jìn)行科技輸出,為金融機(jī)構(gòu)提供科技及運(yùn)營的解決方案,幫助銀行完成數(shù)字化轉(zhuǎn)型。

在我看來,兩大新業(yè)務(wù)將與公司的消費(fèi)金融主業(yè)產(chǎn)生一定的協(xié)同效應(yīng)。

從目前看,進(jìn)行場景整合的科技零售業(yè)務(wù)既能夠通過場景為公司的消費(fèi)金融業(yè)務(wù)引流,也能通過多維度的服務(wù)增強(qiáng)公司的用戶黏性。而金融數(shù)科業(yè)務(wù)為銀行提供技術(shù)服務(wù),也會加強(qiáng)樂信與資金方的黏性,穩(wěn)定甚至豐富公司的資金來源。

在各項(xiàng)業(yè)務(wù)的穩(wěn)步推進(jìn)下,樂信對未來也持有較好預(yù)期。按照公司業(yè)績預(yù)測的說法,公司預(yù)計(jì)在追求有序高質(zhì)量的成長原則下,全年促成借款額規(guī)模預(yù)期將比2021增長約10%。

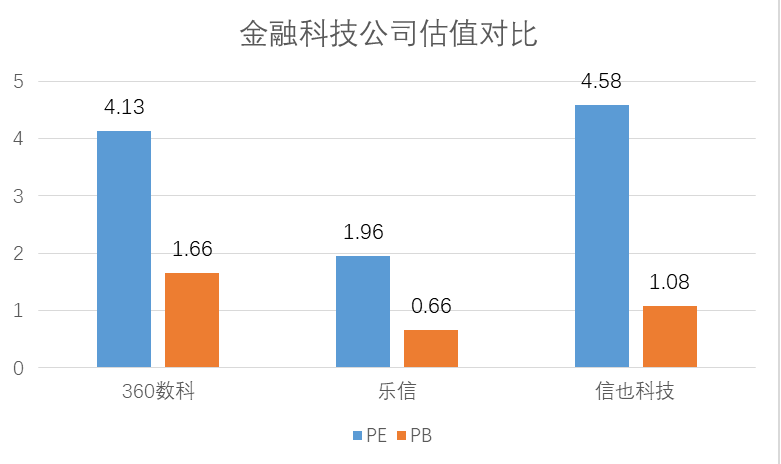

從上述角度看,樂信未來的業(yè)績表現(xiàn)也會不錯(cuò)。但與業(yè)績形成鮮明對比的是,公司在二級市場跌破凈資產(chǎn),公司目前PB只有0.41倍,意味著公司市值還不及公司凈資產(chǎn)的一半。

在業(yè)績與二級市場的反差下,樂信管理層宣布了回購計(jì)劃,公司將在未來12個(gè)月回購價(jià)值5000萬美元的樂信ADS。而此前在2021年12月初,樂信核心管理團(tuán)隊(duì)也宣布將在未來6個(gè)月內(nèi),由個(gè)人出資,回購不超過1000萬美元的ADS。在我看來,頻繁的回購,顯示了管理層對公司未來發(fā)展的信心。

總體而言,樂信的業(yè)績與股價(jià)背離,更多的還是受監(jiān)管以及中概股市場風(fēng)險(xiǎn)的影響。但真正決定企業(yè)價(jià)值的還是公司的業(yè)務(wù)發(fā)展。作為投資人,我們應(yīng)該風(fēng)物長宜放眼量,用更長周期的視角,來觀察樂信。

影響一個(gè)行業(yè)發(fā)展的因素有很多,像宏觀經(jīng)濟(jì)、人口結(jié)構(gòu)、社會需求等等。這里面政策最容易被忽視。

2022-03-19

2022-03-19

如果去年是中概股的大牛市,今年說是中概股熊市也不為過。在一系列監(jiān)管政策的沖擊下,中概股股價(jià)腰斬的比比...

2021-12-06

今年以來,雖然FinTech在資本市場的表現(xiàn)起起伏伏,但大體,股價(jià)呈上升趨勢。

2021-08-26

在波譎云詭的金融市場中,現(xiàn)貨白銀以其高流動性、雙向交易(可買漲買跌)和潛在的高回報(bào),吸引了眾多投資者...

2025-10-2410月24日大明電子股份有限公司(簡稱“大明電子”)開啟申購,發(fā)行價(jià)格12.55元/股,公司本次發(fā)行...

2025-10-24

對于剛剛接觸黃金市場的新手而言,面對眾多平臺宣傳,最核心的困惑往往是:我該如何判斷它是否正規(guī)?事實(shí)上...

2025-10-24

“當(dāng)前餐飲行業(yè)競爭激烈,沒有民生銀行的及時(shí)支持,我們很難渡過難關(guān)。”某全國連鎖烤肉品牌負(fù)責(zé)人表示。

2025-10-24

百利好榮獲「am730 真?生活至尊品牌大獎(jiǎng) 2025」之「至尊最具前瞻性金融品牌大獎(jiǎng)」。

2025-10-24

在這個(gè)節(jié)奏加快、回報(bào)周期被不斷壓縮的時(shí)代,“長期主義”幾乎成為資本市場的高頻詞。

2025-10-24

近日,陽光電源在荷蘭阿姆斯特丹成功舉辦 “Power Up Together” 2025全球充電峰會...

2025-10-24

近期,國內(nèi)老牌醫(yī)藥上市公司浙江亞太藥業(yè)股份有限公司公告控制權(quán)變更的相關(guān)信息,相關(guān)公告顯示,亞太藥業(yè)的...

2025-10-24在數(shù)字化浪潮席卷的當(dāng)下,青少年成長環(huán)境發(fā)生深刻變革,心理健康問題日益凸顯。

2025-10-24投資家網(wǎng)(www.hbzbj.cn)是國內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫服務(wù)、會議服務(wù)及生態(tài)服務(wù)。長按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://www.hbzbj.cn/)隸屬于北京微金科技有限公司,是國內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實(shí)業(yè)高管、專家學(xué)者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺