摘要:11月24日,樂信發(fā)布了自己的三季報。

11月24日,樂信發(fā)布了自己的三季報。

從數(shù)據(jù)看,樂信表現(xiàn)不錯。三季度,樂信實現(xiàn)營收32億,經(jīng)調(diào)整凈利潤4.43億。值得關(guān)注的是,樂信各項經(jīng)營數(shù)據(jù)均保持著高速增長。

三季度,樂信在貸余額實現(xiàn)674億,同比增長31%。注冊用戶更是突破1億大關(guān),達到1.06億,同比增長69.6%;樂信活躍用戶為740萬,同比增長21%。

經(jīng)營數(shù)據(jù)的增長固然亮眼,但更可喜的是樂信開始“換擋”。體現(xiàn)在兩個方面:向新消費平臺的延伸,以及向科技平臺的轉(zhuǎn)型。無論是新消費平臺還是科技平臺,對樂信而言都具有重要意義。

新消費平臺發(fā)力的意義在于,一方面,新消費平臺與樂信信貸業(yè)務(wù)具有協(xié)同作用,即可增加信貸業(yè)務(wù)的用戶黏性,又可為信貸業(yè)務(wù)提供增量用戶。另一方面,新消費平臺也可延伸出新業(yè)務(wù),打開樂信的增長空間。

而科技業(yè)務(wù)發(fā)力的好處不難想象。樂信將不受自有資金的限制,業(yè)務(wù)規(guī)模開始進入增長的快車道,同時樂信的經(jīng)營風(fēng)險和監(jiān)管風(fēng)險也將被肅清。

從上述角度看,樂信無疑是一家兼具想象力、高增長的公司。

一、 經(jīng)營數(shù)據(jù)的高增長

樂信在24號公告了今年的3季報業(yè)績。三季度,其營收為31.54億元,經(jīng)調(diào)整凈利潤4.43億。

除了營收、利潤外,樂信經(jīng)營數(shù)據(jù)的高增長,更為亮眼。

第三季度樂信促成貸款總額為人民幣483億元,與上年同期的人民幣370億元相比增長30.6%。管理層預(yù)計,2020財年促成的借款總額將達到1700億元人民幣至1800億元人民幣,意味著4季度將達到465-565億元(同比增8-32%),相當(dāng)強勁。

促成貸款額的增長也使樂信在貸余額水漲船高;三季度,樂信在貸余額674億,同比增長31%。如果拉長周期來看,近幾個季度,樂信在貸余額同比增速始終維持在30%以上。

從貸款絕對值上看,雖然一季度受疫情影響,樂信在貸余額有所下降,但二、三季度迅速恢復(fù)至高位,一定程度上,也說明了樂信業(yè)務(wù)發(fā)展的韌性。

與在貸余額相比,樂信的注冊用戶數(shù)量始終維持的高速增長;三季度樂信注冊用戶更是突破1億大關(guān),達到1.06億,同比增長69.6%。實際上,近幾個季度樂信注冊用戶增速始終維持在60%以上。

注冊用戶數(shù)的高增長也帶動了樂信借款活躍用戶的高增長,三季度,樂信活躍用戶為740萬,同比增長21%。

用戶數(shù)量的高增長對樂信具有重要意義。對于互聯(lián)網(wǎng)公司而言,用戶是核心資產(chǎn),用戶規(guī)模代表了公司未來的想象空間,對助貸公司尤其如此,助貸公司貸款規(guī)模的增長,很大程度依賴于用戶的增長。樂信用戶數(shù)量的高增長,也為其未來的業(yè)績爆發(fā)奠定了基礎(chǔ)。

值得注意的是,樂信活躍用戶的增速慢于注冊用戶增速,反映了公司審慎的增長策略,相比注冊用戶完全依賴用戶的自發(fā)行為,活躍用戶很大程度上取決于助貸公司放貸意愿。

也正是由于公司穩(wěn)健的增長策略。樂信資產(chǎn)質(zhì)量保持穩(wěn)定,超過90天的逾期率2.6%,FDP7逾期率從上季度2.32%降至1.82%,為2019年至今最低水平。

總體而言,樂信一系列好看的經(jīng)營數(shù)據(jù)增長為將來打下了堅實的基礎(chǔ),這也給了投資人一個強效“定心丸”:樂信未來的業(yè)績增長,是可觸摸可預(yù)期的增長。

二、 換擋“新消費服務(wù)平臺”,既要快更要安全

其實,Q3財報除了一系列好看的增長外,更大的亮點在于樂信向新消費平臺轉(zhuǎn)型獲得了初步成果。這些成果也逐漸反映在其優(yōu)秀的財務(wù)數(shù)據(jù)和運營數(shù)據(jù)上。

從財務(wù)數(shù)據(jù)看,三季度,樂信依托于新消費平臺的會員收入超2760萬。

從運營數(shù)據(jù)看,三季度樂信平臺訂單量8440萬筆,同比增長49.9%;樂卡等付費會員人數(shù)超270萬;今年以來,樂花卡為612萬商家?guī)嶋H消費交易,創(chuàng)造2億個左右訂單,完成線下交易額約500億元。

在新消費平臺成效顯現(xiàn)之后,如果簡單的認為樂信是一家小額貸款公司,那無疑過于膚淺了。

樂信打造了以分期消費品牌分期樂、數(shù)字化全場景分期消費產(chǎn)品樂花卡、會員制消費服務(wù)品牌樂卡為核心的新消費服務(wù)生態(tài),已經(jīng)成為了用戶不可或缺的消費“助手”。

具體來看,樂卡作為一個跨生態(tài)的付費會員平臺,給用戶帶來了更好的消費體驗。現(xiàn)在各種名目的會員卡花樣繁多,有游戲、視頻、影視、餐飲,加油洗車,家政服務(wù)等等一大堆的會員卡,消費者實在很頭疼。

而樂卡把各種消費實惠聚合,用戶不用花錢把各個平臺的會員都開一遍,就能一站式享受省心省錢省力的消費服務(wù),可極大方便消費者。

樂花卡則拓展了樂信消費金融的使用場景,從自有商城延伸到線上線下各種不同的商戶。從打滴滴,到看電影,到在便利店購物,都可以使用到樂花卡的額度。

分期樂,大家已經(jīng)很熟悉了,是線上分期商城,用戶在商城上可分期購買商品。

從樂信樂卡、樂花卡、分期樂的協(xié)同打法看,現(xiàn)在的樂信,已初步發(fā)展成為一個覆蓋全場景,更加開放的新消費平臺。

那么我們應(yīng)該如何理解樂信“換擋”新消費平臺的意義?在我看來,應(yīng)該從兩個角度理解:與信貸業(yè)務(wù)的協(xié)同,以及打開了新的成長空間。

從信貸業(yè)務(wù)看,新消費平臺,一方面將增加現(xiàn)有用戶的黏性,信貸是一個低頻業(yè)務(wù),公司很難對客戶進行日常維護,而消費是一個高頻業(yè)務(wù),公司通過高頻帶動低頻的方式,既可以增加用戶黏性,又可以起到盤活存量用戶的作用。

另一方面,新消費平臺也將給信貸業(yè)務(wù)帶來增量客戶,信貸是部分用戶的需求,而消費是所用用戶的需求,新消費平臺的用戶池也遠高于信貸的用戶池,樂信可以先滿用戶的消費需求,待其一旦出現(xiàn)借貸需求,也很容易轉(zhuǎn)化為樂信的用戶。

新消費平臺不僅能與信貸業(yè)務(wù)形成協(xié)同,也將打開樂信新業(yè)務(wù)的發(fā)展空間。

樂信的新消費平臺具備商業(yè)化潛力,目前新消費平臺的創(chuàng)收方式是收取會員費,從結(jié)果上看,會員費的盈利模式也取得了不錯的成效,雖然新消費平臺發(fā)展比較早期,但三季度,樂信會員收入也實現(xiàn)了2760萬,著眼長期,待其新消費平臺發(fā)展成熟后,會員收入勢必能共享更多營收。

從這個角度看,換擋新消費平臺的樂信,在未來大有可為。

三、 多元化收入,Fintech模式鑄就更強抗壓能力

從收入結(jié)構(gòu)來看,樂信營收結(jié)構(gòu)已經(jīng)發(fā)生了比較明顯的變化。

三季度,樂信平臺服務(wù)及科技收入達11.3億元,占收入比重增長至36%;其中,無風(fēng)險To B科技收入6.14億,同比大增159%;新增交易額中,無風(fēng)險、純科技服務(wù)模式的部分,占比擴大至40%,10月以來占比已突破50%,占比為行業(yè)最高。

本季度,樂信進一步從重資本擔(dān)保風(fēng)險助貸模式,轉(zhuǎn)向不承擔(dān)風(fēng)險的科技助貸模式。在該模式下,金融機構(gòu)承擔(dān)風(fēng)險,樂信通過技術(shù)為金融機構(gòu)提供高效運營服務(wù),充分發(fā)揮獲客、系統(tǒng)搭建、運營管理等科技能力。樂信的收入結(jié)構(gòu)將更加健康,公司長期的業(yè)務(wù)模式將更輕,成長空間也更大。

里昂證券認為樂信目前不斷的向純助貸的輕資本模式(零資本金和零信用風(fēng)險)過渡,是一個很有前途的跡象:這種監(jiān)管更鼓勵的模式,將提高助貸領(lǐng)域后來者的進入門檻,而樂信在此已經(jīng)具有優(yōu)勢。

更具體來看,樂信無風(fēng)險、純科技服務(wù)模式部分的利潤轉(zhuǎn)換率(take rate)已經(jīng)從2季度的10%上升到3季度的12%。利潤轉(zhuǎn)換率的上升反映了合作金融機構(gòu)對樂信純科技助貸模式的接受度增強,樂信的議價能力提升。

無風(fēng)險、純科技服務(wù)模式是樂信未來的戰(zhàn)略重心之一,也更符合監(jiān)管要求。雖然短期內(nèi)需要以一定的利潤讓渡換來更大的發(fā)展空間,但從長期看,這是更具競爭力的模式、更健康的收入結(jié)構(gòu),可極大增強公司的抗壓能力。

抗壓能力可能有點虛,我說的具體一點,轉(zhuǎn)型科技平臺,對樂信至少有兩個利好:一是業(yè)務(wù)規(guī)模的快速擴大;二是風(fēng)險的出清。

從業(yè)務(wù)規(guī)模的擴大看,在以往科技金融公司采取的助貸模式普遍需要給銀行壞賬兜底,銀行為保證助貸公司能對其壞賬兜底,往往要求助貸機構(gòu)在銀行交保證金,也就意味著,自有資金杠桿倍數(shù)有限,助貸的生意變成了重資產(chǎn)的生意,業(yè)務(wù)規(guī)模受自有資金限制。

但樂信向科技平臺轉(zhuǎn)型后,只給金融機構(gòu)進行導(dǎo)流和提供金融科技服務(wù),轉(zhuǎn)型為輕資產(chǎn)模式,其業(yè)務(wù)規(guī)模可以快速擴大,進一步提高市場占有率。

而且業(yè)務(wù)規(guī)模擴大的同時,樂信的風(fēng)險也基本出清了。一方面,監(jiān)管風(fēng)險出清,向科技平臺轉(zhuǎn)型是監(jiān)管鼓勵的方向,樂信這么做正符合監(jiān)管意愿;另一方面,樂信業(yè)務(wù)風(fēng)險也沒了,金融是一門風(fēng)險后置的生意,機構(gòu)現(xiàn)在賺的錢,要為之后潛在的壞賬買單,以前這個單是樂信買,轉(zhuǎn)型科技平臺后,銀行買單。

四、 餡餅不是陷阱,“非共識”會帶來機會

總的來說,樂信的實力是毋庸置疑的。

近日,中國互聯(lián)網(wǎng)協(xié)會在北京發(fā)布《中國互聯(lián)網(wǎng)企業(yè)綜合實力研究報告(2020)》,樂信位列第56位,作為深圳新40年十大創(chuàng)新企業(yè)的樂信,有很強勁的基本面支撐。

另外,根據(jù)此前的披露,管理層將在市場增持股份;據(jù)樂信三季度財報顯示,CEO肖文杰、總裁吳毅以及其他高管已出資約1290萬美元,在公開市場購買約185萬股樂信ADS(美國存托股份);向投資者傳達了對公司自身未來發(fā)展的強烈信心。

從市場主要投行發(fā)布的報告來看,難得的多數(shù)投行一致看好。目前,樂信共獲得包括瑞信、海通國際、華興資本、花旗銀行在內(nèi)的12個投行的買入評級,買入數(shù)量遠高于同行。新加坡星展銀行(DBS)對樂信給出目標價16.8美元,較美東時間11月25日該公司收盤價有138%的潛在漲幅。

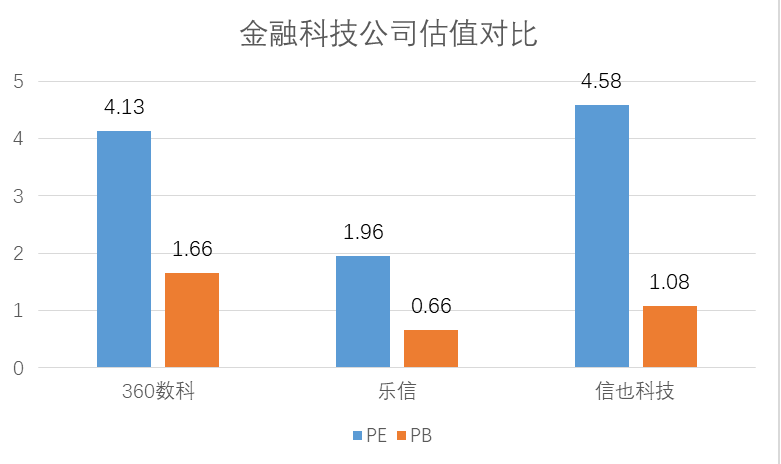

金融科技行業(yè)的認知門檻本來就高,加之螞蟻事件的影響,市場對于有價值而被低估的股票還沒有達成共同的認知,但“非共識”的存在往往意味著機會,隨時市場情緒修復(fù),樂信或迎來價值回歸。

影響一個行業(yè)發(fā)展的因素有很多,像宏觀經(jīng)濟、人口結(jié)構(gòu)、社會需求等等。這里面政策最容易被忽視。

2022-03-19

2022-03-19

今年以來,雖然FinTech在資本市場的表現(xiàn)起起伏伏,但大體,股價呈上升趨勢。

2021-08-26

DCMM是我國數(shù)據(jù)管理領(lǐng)域的首個國家標準(由工信部指導(dǎo)制定),涵蓋數(shù)據(jù)戰(zhàn)略、治理、架構(gòu)、應(yīng)用、安全、...

2025-09-01

北村淳首先感謝上海市政府長期以來對外資醫(yī)藥企業(yè)的支持。

2025-09-01Rokid Glasses——全球首款搭載藍思科技(300433.SZ)(06613.HK)自主研發(fā)...

2025-08-31據(jù)Wind數(shù)據(jù)終端顯示,2025年1-6月醫(yī)藥生物行業(yè)營收同比下降3.9%,盡管行業(yè)整體承壓,但結(jié)構(gòu)...

2025-08-31

8月27日晚間,梅雁吉祥(600868.SH)披露2025年半年度報告,并于29日完成對上海證券交易...

2025-08-31

8月30日,京東折扣超市再掀熱潮,將涿州首店的火爆盛況延續(xù)至江蘇宿遷,以四店齊開的“大手筆”落戶宿遷...

2025-08-31

8月28日至31日,韶音落地首個聚焦城市生活圈的線下大型戶外快閃活動——2025 Shokz韶音「型...

2025-08-31

中芯國際集成電路制造有限公司(00981.HK/688981.SH)作為全球領(lǐng)先的晶圓代工企業(yè),20...

2025-08-30投資家網(wǎng)(www.hbzbj.cn)是國內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫服務(wù)、會議服務(wù)及生態(tài)服務(wù)。長按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://www.hbzbj.cn/)隸屬于北京微金科技有限公司,是國內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學(xué)者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺